Estimado contribuyente,

Le informamos que a partir del 15 de diciembre 2022, se elimina la opción del pago a través de transferencia y tarjetas bancarias por la plataforma OPEN PAY, favor de realizar sus pagos a través de los otros medios autorizados.

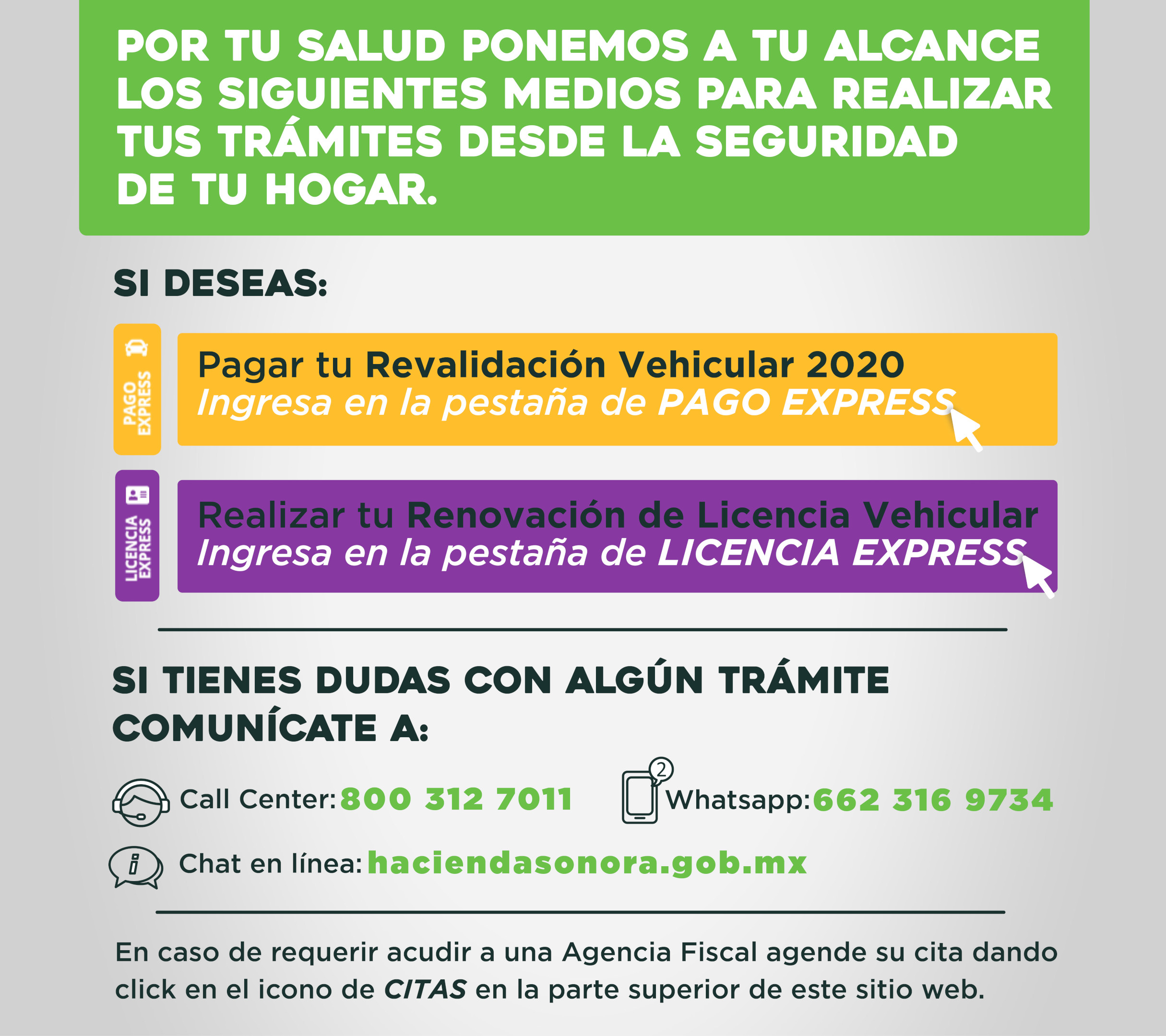

Lamentamos los inconvenientes que pueda ocasionar este cambio, cualquier duda o información favor de comunicarse al teléfono 8003127011, Whats App 662 3169734 o al correo infocontribuyente@sonora.gob.mx.

Se informa que la fecha límite para emitir sus facturas de pagos de obligaciones fiscales del ejercicio 2022 será el próximo martes 10 de Enero de 2023, evite contratiempos.